Photo by Clem Onojeghuo on Unsplash

…

Olá e bom dia!

Hoje partilho um tipo de informação que gostaria de ter sabido mais cedo no meu percurso para ganhar mais paz de espirito no que toca ao tema do dinheiro. Trata-se de um procedimento que nos ajuda na gestão das finanças pessoais.

Espero que ainda lhe possa ser útil ou que possa partilha-lo com quem seja útil. Pois acredito que há sempre pequenas coisas que nos vão ajudar a melhorar a eficiência dos nossos processos.

O que é que ganhei com este procedimento?

- Maior controlo sobre as finanças porque sei gerir melhor o dinheiro;

- Uma ferramenta para acomodar a entrada de maiores quantidades de dinheiro;

- Espaço mental para as restantes prioridades porque tenho os processos automatizados;

- Mais alguma paz na minha mente porque sei que nenhum elemento que me é importante ficou esquecido.

Definir para onde vai cada euro do meu ordenado (no início do mês)

Este procedimento foi sem dúvida das coisas mais eficientes que aprendi. E trouxe-me uma mudança radical de pensamento:

Em vez de poupar o que sobrasse no final de cada mês, passei a poupar no início do mês, definindo o quanto quero poupar e quanto quero investir e em quê.

Isto faz toda a diferença!

O objetivo é fazermos um orçamento no início do mês e estipularmos qual o destino que vamos dar ao dinheiro que entra na nossa conta. Ou seja, em vez de no final do mês vermos como se encontra a saúde das nossas finanças (quando já pode ser tarde demais) faze-mo-lo no início. É, sem dúvida, uma forma mais eficiente de manter as finanças sob controlo e de nos colocarmos a nós mesmos em primeiro plano.

Para tal precisamos de organizar primeiro a nossa conta bancária de forma a acomodar esta nova perspectiva.

Eis os passos que segui

1. Separar o ordenado em 6 categorias diferentes

2. Criar uma folha de cálculo para gerir as categorias

3. Fazer o máximo de forma automática

1. Separar o ordenado em 6 categorias diferentes

Um dos livros que mais gostei de ler sobre o tema da Educação Financeira foi o ‘Segredos da mente milionária‘. Num dos capítulos deste livro, o autor T. Harv Eker fala sobre termos 6 contas bancárias diferentes e em cada uma dela depositar uma percentagem do nosso ordenado:

10% – Conta da Liberdade Financeira (dinheiro para investir)

10% – Conta dos Tempos Livres (viver a vida)

10% – Conta de Poupança para Despesas de Longo Prazo (comprar casa, férias de sonho,…)

10% – Conta da Educação Financeira

50% – Conta das Necessidades Básicas (renda, luz, água, alimentação, etc)

10% – Conta das Doações

Eu fiz uma ligeira alteração para uma solução que melhor serve o meu propósito e objetivos.

Dado que já temos bancos assentes na era digital não senti necessidade de abrir 6 contas bancárias. Pois estes bancos já permitem uma separação do dinheiro por categorias. Assim esta é a separação que faço atualmente:

Num banco tenho:

(Esta é a conta que poderá ficar a zeros, eventualmente)

50% – Necessidades Básicas

10% – Tempos Livres

10% – Desenvolvimento Pessoal

10% – Educação (financeira, e não só)

Noutro banco tenho:

(Esta é a conta das poupanças)

10% – Liberdade Financeira (dinheiro investido assim que entra na conta)

10% – Poupança para Despesas de Longo Prazo

Retirei a categoria das doações porque já as faço não com dinheiro mas sim com tempo e trabalho pro bono.

2. Criar uma folha de cálculo

Como ao longo do mês poderemos ter surpresas, e poderemos querer ajustar o orçamento de maneira diferente do mês anterior, o ideal é ter a ajuda de uma folha de calculo que, com automatismos, nos ajuda a equilibrar as contas.

Nessa folha excel teremos as despesas, receitas e investimentos que antecipamos para o mês que está para vir e obteremos um calculo cujo resultado final deverá ser 0. Neste cálculo não pode sobrar dinheiro, pois significa que não sabemos para onde está a ser canalizado.

A folha de calculo deverá ter 8 colunas:

Rendimentos

6 Categorias referidas (ou algo mais adequado a si)

Resultado Zero (que irá subtrair ao valor dos rendimentos a soma total de cada categoria)

Assim, cada coluna da Categoria deverá ter:

Nome da Categoria

Cálculo da percentagem face ao rendimento total

Soma dos elementos presentes nessa categoria

Assim, o objetivo é que no início de cada mês usemos esta folha de cálculo para fazer uma previsão para onde iremos direcionar o nosso ordenado e assim verificar se não estamos a esquecer nenhuma categoria.

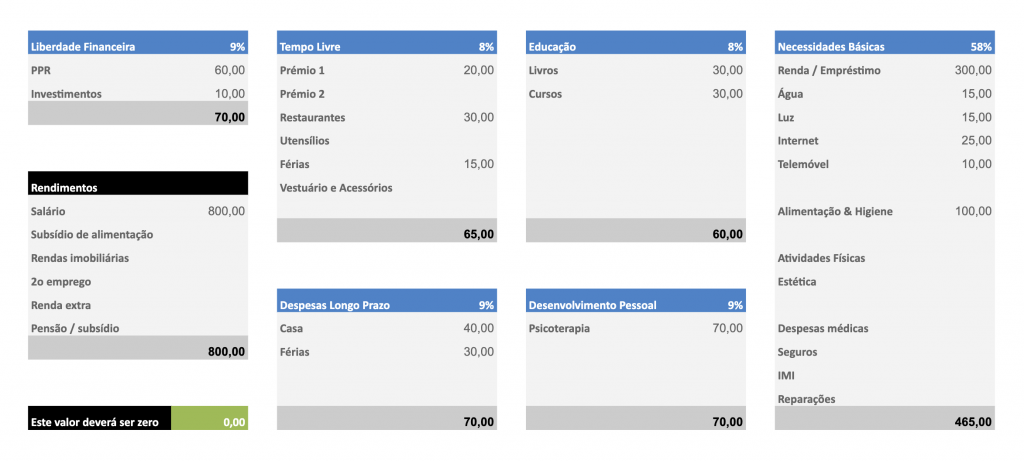

Em baixo um exemplo de uma possível gestão para uma pessoa que ganhe 800€/ mês:

3. Fazer o máximo de forma automática

No livro ‘Automatic Millionaire‘ de David Bach, uma das coisas que ele defende acerrimamente é de nos pagarmos a nós primeiro. Isso significa que, antes de pagarmos o que quer que seja, quando recebemos o ordenado devemos retirar cerca de 10% e colocá-lo numa conta poupança reforma. E, super importante, faze-lo de forma automática. Ou seja, assim que o ordenado chega à nossa conta temos a indicação para ser feita a transferência automática para o PPR de forma a não termos a tentação de usar aquele dinheiro e não ser necessário disciplina do nosso lado para termos esta operação a funcionar. É simples. É automático.

Com esta base como exemplo, todas as categorias acima mencionadas têm uma indicação automática no banco para alocar um valor do ordenado nessa categoria no início de cada mês. Desta forma estou organizada e sei para onde o dinheiro vai. Sei que não tenho que me preocupar com esta questão financeira e isso traz-me paz.

Uma ajuda ao equilibrio

Comecei com apenas duas categorias diferentes, mas vejo agora que isso criou um certo desequilíbrio na forma como projetava a minha vida. Percebi que pouco ou nada alimentava os meus sonhos e que a vida não tem que ser só ‘luta’. E como não tinha grande educação financeira, tinha uma visão mais conservadora sobre as poupança, mas também isto está a mudar.

#Referências

Livros

de T. Harv Eker

Automatic Millionaire * (ebook)

de David Bach

*Nota: Este é um link de afiliado. Significa que se comprar este livro através do link eu receberei uma pequenina comissão. É uma forma de me ajudar a manter este projeto.

Bancos sem comissões

Como sempre fui eu a gerir as minhas contas deixou de me fazer sentido pagar comissões dos bancos tradicionais. Assim, já há alguns anos que só uso os bancos com estas vantagens associadas: Sem comissões de gestão; Sem taxas de transferência; Sem custo de cartão de débito. Esses bancos são:

- ActivoBank

- Revolut

- Moey! (Comecei a explorar este à pouco tempo)

- Banco CTT (o cartão de débito passou a ter custo, como tal cancelei-o)

Bancos com categorias

Os bancos que até á data de hoje permitem a separação por categorias são:

- Revolut

- Moey!

Espero que possa beneficiar dos procedimentos que partilhei hoje e que isso também lhe traga alguma paz e satisfação.

Obrigada por estar aí e obrigada por me ler.

Até já 🙂

Joana